§ 1Why ROI Became the Standard

ROI came to betting from investing. There it works: over a horizon of 5-10 years

ROI for stocks or a fund stabilizes and becomes a reliable indicator of manager quality.

Betting borrowed it by analogy. The logic seemed obvious: "money in, money out, calculate the difference — learn your result".

Three reasons ROI became standard:

- Simplicity. Simple formula, simple interpretation;

- Universality. Works for any strategy, any sport;

- Compatibility. Tipster services broadcast ROI as a marketing metric.

But bets are not stocks. The variance of a single bet result is 10-50× higher than the variance of typical annual stock returns. This is the fundamental problem ROI in betting ignores.

§ 2Three Places Where ROI Breaks

(a) Short samples.

With typical bet variance σ_per_bet ≈ 0.5-1.0, the standard deviation

of ROI on a sample of n bets is σ_n = σ_per_bet / √n. At n = 100

that's ±5-10%. At n = 500 — ±2-4%. At n = 2000 —

±1-2%.

This means ROI on fewer than 500-1000 bets is noise,

not signal.

(b) Late-binding.

ROI depends on the random outcome of each match. You could place

identical bets in the same system at two different sportsbooks — and get ROI

+15% at one and −10% at the other purely from random variance.

This is not a "dishonest sportsbook" phenomenon. It's a property of random processes.

(c) Doesn't separate entry quality from outcome.

If you entered a bet at 1.95 and Pinnacle's closing is 1.85 —

you made an excellent bet. You locked in better odds than the sharps. But if the event

randomly lost — your P/L is negative. ROI for that bet is −100%.

ROI mixes "decision quality" and "random outcome" into one metric.

§ 3Leading Metric: The Concept

In classical trading, the decision "was execution good?" is separated from "did the trade profit?". Two metrics do this:

- Slippage — difference between expected and actual execution price;

- Fill quality — how much better your entry price was vs. the bid/ask spread at entry.

These are leading metrics — they measure decision quality before the outcome is known.

In value betting, the equivalent is CLV (Closing Line Value).

CLV = the difference between your entry coefficient and the closing line from a sharp book. The higher the CLV — the better you read the market by start time.

Key property of leading metrics: they stabilize faster than realized metrics. Decision quality is repeatable; outcome is random.

So a semi-sharp bettor tracks both metrics:

- CLV for quick diagnosis of system health;

- ROI for reporting and distance validation.

Strategic decisions are made on CLV. ROI is for reference.

§ 4Formal Definition of CLV

Basic CLV formula in terms of coefficients:

CLV = (k_entry / k_close) − 1

where:

k_entry— the coefficient at bet entry;k_close— the closing line from a sharp reference (Pinnacle or median of three sharps).

Numerical example:

k_entry = 1.92 (taken from a soft book)

k_close = 1.84 (closing at Pinnacle)

CLV = (1.92 / 1.84) − 1 = +4.35%

Positive CLV means: you entered at better odds than sharps closed the market. Over distance this is positive expected value.

Alternative form via implied probabilities:

p_entry = 1 / k_entry

p_close = 1 / k_close

CLV_prob = p_close − p_entry

CLV_prob shows how many percentage points your coefficient corresponds to

a lower implied probability than the market's.

When to account for margin. For academic precision, subtract margin from coefficients (de-vig). In practice, with Pinnacle's ~2.6% margin this gives a ±0.5pp correction. For quick diagnosis the simple formula suffices.

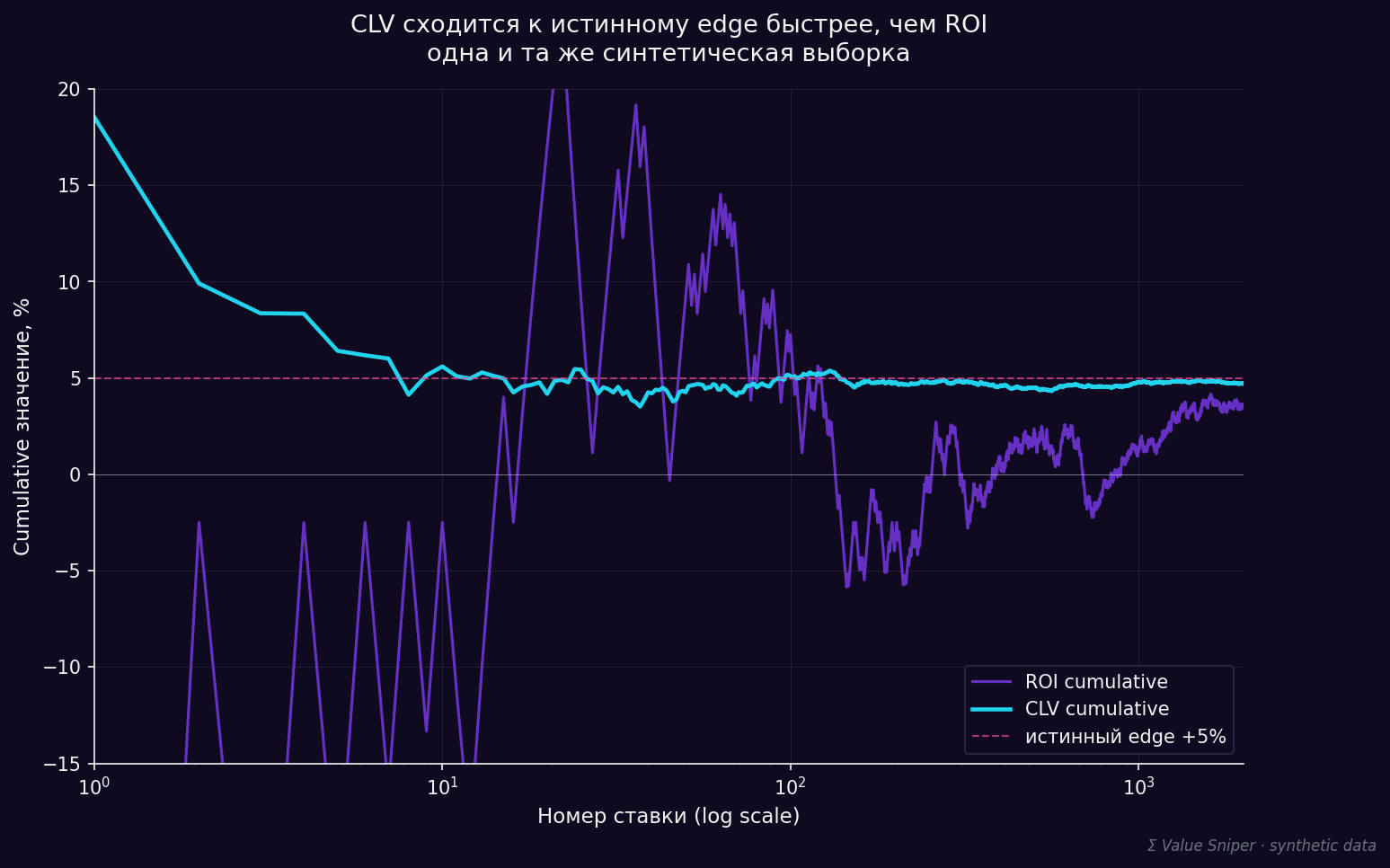

⌬§ Illustration: CLV Converges to True Edge Faster Than ROI

§ 5Psychology of Transitioning From ROI to CLV

Understanding methodology is not the same as applying it. After you grasp that CLV matters more than ROI, a practical obstacle remains — ROI is still visible, while CLV must be calculated.

Three typical psychological barriers:

(1) ROI feels "real" because it has money in it.

When your account is down 50 thousand, it's hard to celebrate positive CLV. Money is concrete, CLV is an abstract number. Solution: track both metrics in your journal. Money for accounting, CLV for decisions.

(2) CLV isn't visible immediately.

After settlement you have to look up the closing line. That's work. Every time. Solution: automate — a simple Python script that daily pulls closing from Pinnacle for your bets and calculates CLV. One-time setup.

(3) It's hard to celebrate positive CLV when ROI is negative.

This is the most dangerous moment. You have +5% CLV over 50 bets and

−10% ROI. Your inner voice says: "the methodology doesn't work".

But math says otherwise. Positive CLV with negative ROI over 50 bets is a normal random event, not a system failure. If CLV stays positive, ROI will catch up by 200-500 bets.

Solution: trust CLV, not ROI. Only revise strategy if CLV goes negative, not if ROI does.

Σ What to Watch and Where Next

Minimum metric set after transitioning to CLV-thinking:

1. CLV per bet (after each settlement)2. % positive CLV (fraction with CLV > 0)3. Avg CLV cumul (50) (rolling 50-bet window)4. ROI for reference (not basis for decisions)

Full metric catalog — in PDF 2b "Metrics and Methodology".

- PDF 2a «Methodological Note: CLV»Detailed breakdown of closing line, sharp consensus, Kelly. Foundation before this document.

- PDF 2b «Metrics and Methodology»Full catalog: CLV family, sharp_spread, bootstrap CI95, drawdown, market efficiency.

- Habr articles (in prep)«Sharp Consensus», «Bootstrap CI95 for ROI in Python», «De-vig by Proportional Method».

- TG @value_sniper_researchDaily Σ Pulse.

- Public track record

alexwhiplash.github.io/value-sniper-public

Σ CLV is the only honest metric.

§ 1Почему ROI стал стандартом

ROI пришёл в беттинг из инвестирования. Там он работает: на горизонте 5-10 лет

ROI акций или фонда стабилизируется и становится надёжным индикатором качества управляющего.

В беттинге его взяли по аналогии. Логика выглядела очевидной: «деньги вошли, деньги вышли, посчитай разницу — узнаешь свой результат».

Три причины почему ROI стал стандартом:

- Понятность. Простая формула, простая интерпретация;

- Универсальность. Работает для любой стратегии, любого вида спорта;

- Совместимость. Tipster-сервисы транслируют ROI как маркетинговую метрику.

Но ставки — не акции. Дисперсия результата на одну ставку в 10-50 раз выше, чем дисперсия годовой доходности типичной акции. Это и есть фундаментальная проблема, которую ROI в беттинге игнорирует.

§ 2Три места где ROI ломается

(а) Короткая выборка.

При типичной дисперсии ставок σ_per_bet ≈ 0.5-1.0 стандартное отклонение

ROI на выборке n равно σ_n = σ_per_bet / √n. На n = 100

это ±5-10%. На n = 500 — ±2-4%. На n = 2000 —

±1-2%.

Это значит, что ROI на выборке менее 500-1000 ставок — шум,

не сигнал.

(б) Late-binding.

ROI зависит от случайной реализации каждого матча. Ты можешь делать

абсолютно идентичные ставки в одной системе у двух разных операторов — и получить ROI

+15% у одного и −10% у другого только из-за случайной реализации.

Это не феномен «нечестного бука». Это феномен случайного процесса.

(в) Не отделяет качество входа от исхода.

Если ты вошёл в ставку при коэф 1.95, а closing у Pinnacle 1.85 —

ты сделал отличную ставку. Закрыл рынок выгоднее sharps. Но если событие

случайно проиграло — твой P/L отрицательный. ROI этой ставки −100%.

ROI смешивает «качество решения» и «случайный исход» в одну метрику.

§ 3Опережающая метрика: концепция

В классическом трейдинге решение «хорошее ли исполнение» отделяют от «прибылен ли в итоге трейд». Для этого используют две метрики:

- Slippage — разница между ожидаемой ценой исполнения и реальной;

- Fill quality — насколько твоя цена входа была лучше, чем bid/ask spread в момент захода.

Это и есть опережающие метрики — они измеряют качество принятого решения до того, как стал известен результат.

В value-беттинге аналог = CLV (Closing Line Value).

CLV = разница между твоим коэф входа и closing-линией у sharp-бука. Чем выше CLV — тем лучше ты прочитал рынок к моменту старта.

Ключевое свойство опережающих метрик: они стабилизируются быстрее реализованных. Качество решения — повторяемая величина, а реализация — случайная.

Поэтому полу-sharp беттер ведёт обе метрики:

- CLV для оперативной диагностики работоспособности системы;

- ROI для отчётности и проверки на длинной дистанции.

Решения о пересмотре стратегии принимаются на CLV. ROI — справочно.

§ 4Формальное определение CLV

Базовая формула CLV в терминах коэффициентов:

CLV = (k_entry / k_close) − 1

где:

k_entry— коэффициент в момент входа в ставку;k_close— closing line у sharp-референса (Pinnacle или медиана трёх sharps).

Числовой пример:

k_entry = 1.92 (взяли у мягкого бука)

k_close = 1.84 (closing у Pinnacle)

CLV = (1.92 / 1.84) − 1 = +4.35%

Положительный CLV означает: ты вошёл по лучшему коэф, чем sharps закрыли рынок. На дистанции это положительное матожидание.

Альтернативная форма через имплицитные вероятности:

p_entry = 1 / k_entry

p_close = 1 / k_close

CLV_prob = p_close − p_entry

CLV_prob показывает, на сколько процентных пунктов твой коэф соответствует

более низкой подразумеваемой вероятности, чем у рынка.

Когда нужно учитывать маржу. Для академически точного CLV нужно вычесть маржу из коэффициентов (de-vig). На практике в Pinnacle с маржой ~2.6% это даёт поправку ±0.5pp. Для оперативной диагностики достаточно простой формулы.

⌬§ Иллюстрация: CLV сходится к истинному edge быстрее, чем ROI

§ 5Психология перехода с ROI на CLV

Понимание методологии не равно применению. После того как ты понимаешь, что CLV важнее ROI, остаётся практическое препятствие — ROI всё ещё виден, а CLV нужно считать.

Три типичных психологических барьера:

(1) ROI кажется «настоящим», потому что в нём деньги.

Когда твой счёт минус 50 тысяч, сложно радоваться положительному CLV. Деньги — это конкретно, CLV — это абстрактная цифра. Решение: вести обе метрики в журнале. Деньги — для бухгалтерии, CLV — для решений.

(2) CLV не виден сразу.

Тебе нужно после settlement сходить и записать closing line. Это работа. Каждый раз. Решение: автоматизация — простой Python скрипт, который раз в день забирает closing у Pinnacle для твоих ставок и считает CLV. Работа на разовый сетап.

(3) Сложно радоваться положительному CLV когда ROI отрицательный.

Это самый опасный момент. У тебя +5% CLV за последние 50 ставок и

−10% ROI. Внутренний голос говорит: «методология не работает».

Но математика говорит обратное. Положительный CLV при отрицательном ROI на 50 ставках — это нормальное случайное событие, не сигнал о поломке. Если CLV держится положительным, ROI догонит к 200-500 ставкам.

Решение: доверяй CLV, не ROI. Пересмотри стратегию только если CLV ушёл в минус, не если ROI.

Σ Что watchить и куда дальше

Минимальный набор метрик после перехода на CLV-мышление:

1. CLV per bet (после settlement каждой ставки)2. % positive CLV (доля ставок с CLV > 0)3. Avg CLV cumul (50) (rolling 50-bet окно)4. ROI справочно (не основа решений)

Полный каталог метрик — в PDF 2b «Метрики и методология».

- PDF 2a «Methodological Note: CLV»Подробный разбор closing line, sharp-консенсуса, Kelly. База перед этим документом.

- PDF 2b «Метрики и методология»Полный каталог: CLV-семейство, sharp_spread, bootstrap CI95, drawdown, market efficiency.

- Habr статьи (готовятся)«Sharp-консенсус», «Bootstrap CI95 для ROI на питоне», «De-vig пропорциональным методом».

- TG @value_sniper_researchЕжедневная Σ Pulse.

- Публичный track record

alexwhiplash.github.io/value-sniper-public

Σ CLV — единственная честная метрика.